Luxury Real Estate in Italia: il quadro del 2025

Il mercato residenziale del lusso in Italia continua a confermarsi uno dei comparti più solidi e dinamici dell’intero panorama immobiliare nazionale.

I dati dell’Osservatorio sul mercato residenziale di lusso in Italia 2026, realizzato da Immobiliare.it Insight in collaborazione con LuxuryEstate.com, raccontano infatti un settore in continua evoluzione, caratterizzato da una crescita sostenuta dell’offerta, da una domanda ancora attiva e da una maggiore diffusione geografica delle opportunità di investimento.

In un contesto internazionale ancora influenzato da instabilità economiche e trasformazioni sociali, l’immobile di pregio mantiene il suo ruolo di bene rifugio, ma cambia il modo in cui viene percepito e vissuto. Oggi il lusso non coincide più soltanto con esclusività e prestigio estetico: conta sempre di più la qualità della vita, l’efficienza energetica, la privacy, la posizione strategica e la capacità dell’immobile di offrire un’esperienza abitativa completa.

Il quadro nazionale: il mercato luxury accelera ancora

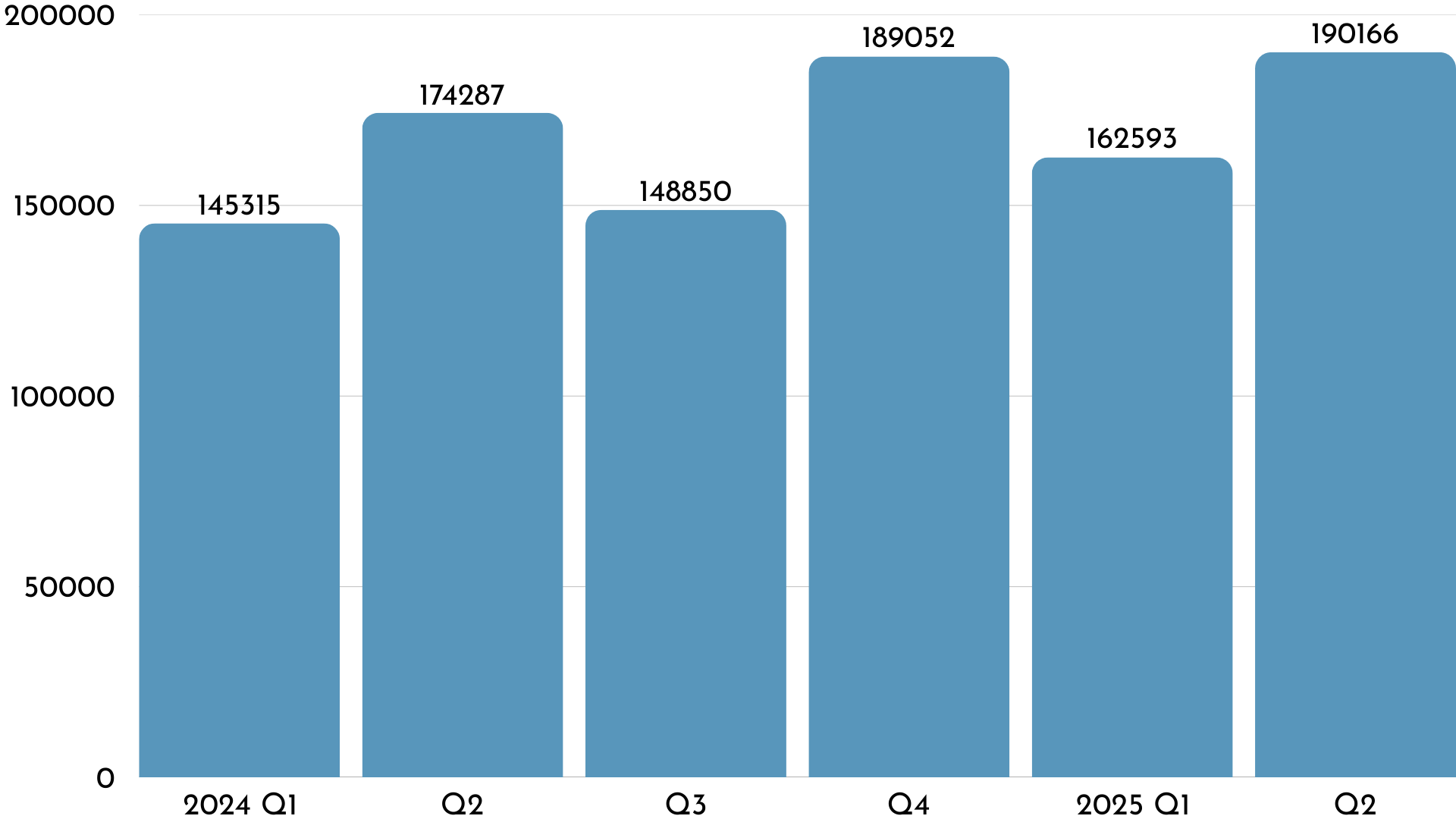

Nel 2025 il numero di annunci di immobili di lusso in Italia è cresciuto del 23% rispetto al 2024, mentre rispetto al 2020 l’incremento complessivo dell’offerta è addirittura del +93%.

Anche il peso del comparto luxury sul totale del mercato residenziale nazionale è aumentato in modo significativo, passando dal 2,6% al 4% dell’offerta complessiva. Si tratta di un dato importante, che dimostra come il segmento premium stia assumendo un ruolo sempre più centrale all’interno del mercato immobiliare italiano.

Dal lato della domanda, il settore continua a mostrare segnali positivi. La pressione di domanda – cioè il numero medio di contatti per annuncio – registra un incremento del 4% rispetto al 2024, mentre i contatti complessivi crescono del 22% su base annua.

Questa crescita non riguarda soltanto le grandi città ma coinvolge sempre più anche località turistiche, aree lacustri, destinazioni montane e contesti lifestyle-oriented, confermando un cambiamento nelle preferenze degli acquirenti, sempre più orientati verso qualità abitativa e benessere personale.

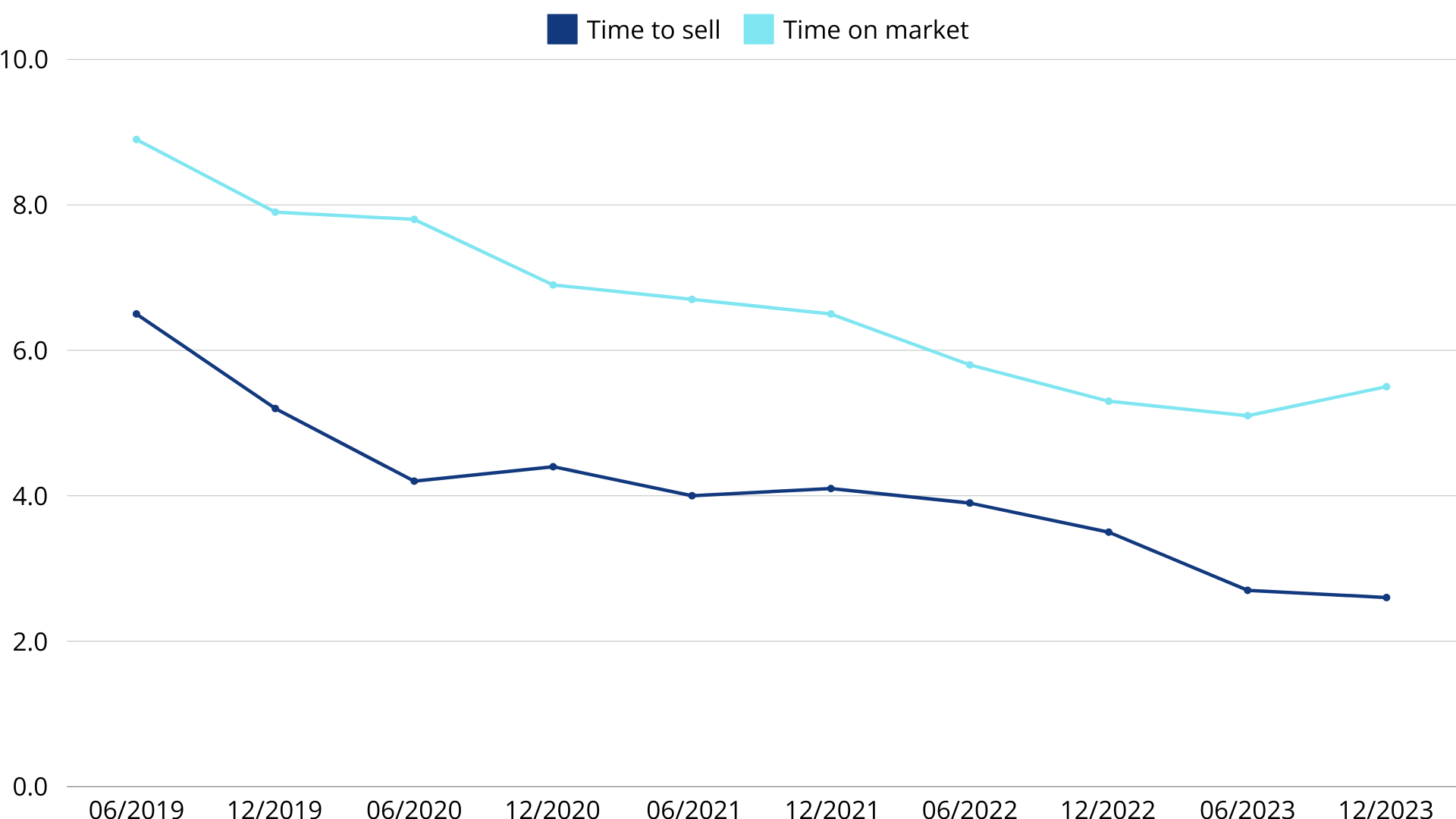

Per quanto riguarda il time to sell, ovvero i tempi medi di vendita, si osserva come si sia registrato un lieve incremento rispetto al 2024: per concludere una trattativa su un immobile si lusso oggi servono in media 6,3 mesi, contro i 6,1 del 2024. Il time on market, invece, è rimasto sostanzialmente stabile nell’ultimo paio di anni, attestandosi su una media di 9,8 mesi.

Appartamenti vs ville

Nel 2025 il valore totale degli immobili di lusso in offerta in Italia ha raggiunto quota 71,5 miliardi di euro, a conferma della solidità di questo segmento del mercato residenziale. Rispetto al 2024, il comparto registra anche un incremento del 15,5% nel numero di immobili di pregio disponibili, segnale di una crescente dinamicità dell’offerta e di una maggiore propensione dei proprietari a immettere sul mercato asset di fascia alta. A trainare il valore complessivo restano soprattutto le ville, che rappresentano circa 40 miliardi di euro del totale, mentre gli appartamenti si attestano a 31,5 miliardi.

Dal punto di vista della domanda, tuttavia, continua a prevalere in modo netto l’interesse verso gli appartamenti di lusso, che concentrano il 72,3% dei contatti complessivi. Le ville, pur rappresentando la quota più elevata in termini di valore economico, raccolgono invece il 27,7% delle richieste, confermando un mercato più selettivo e caratterizzato da tempi decisionali generalmente più lunghi. Il time to sell degli annunci relative a ville si attesta, infatti, intorno ai 7 mesi, contro i 5,7 mesi degli appartamenti.

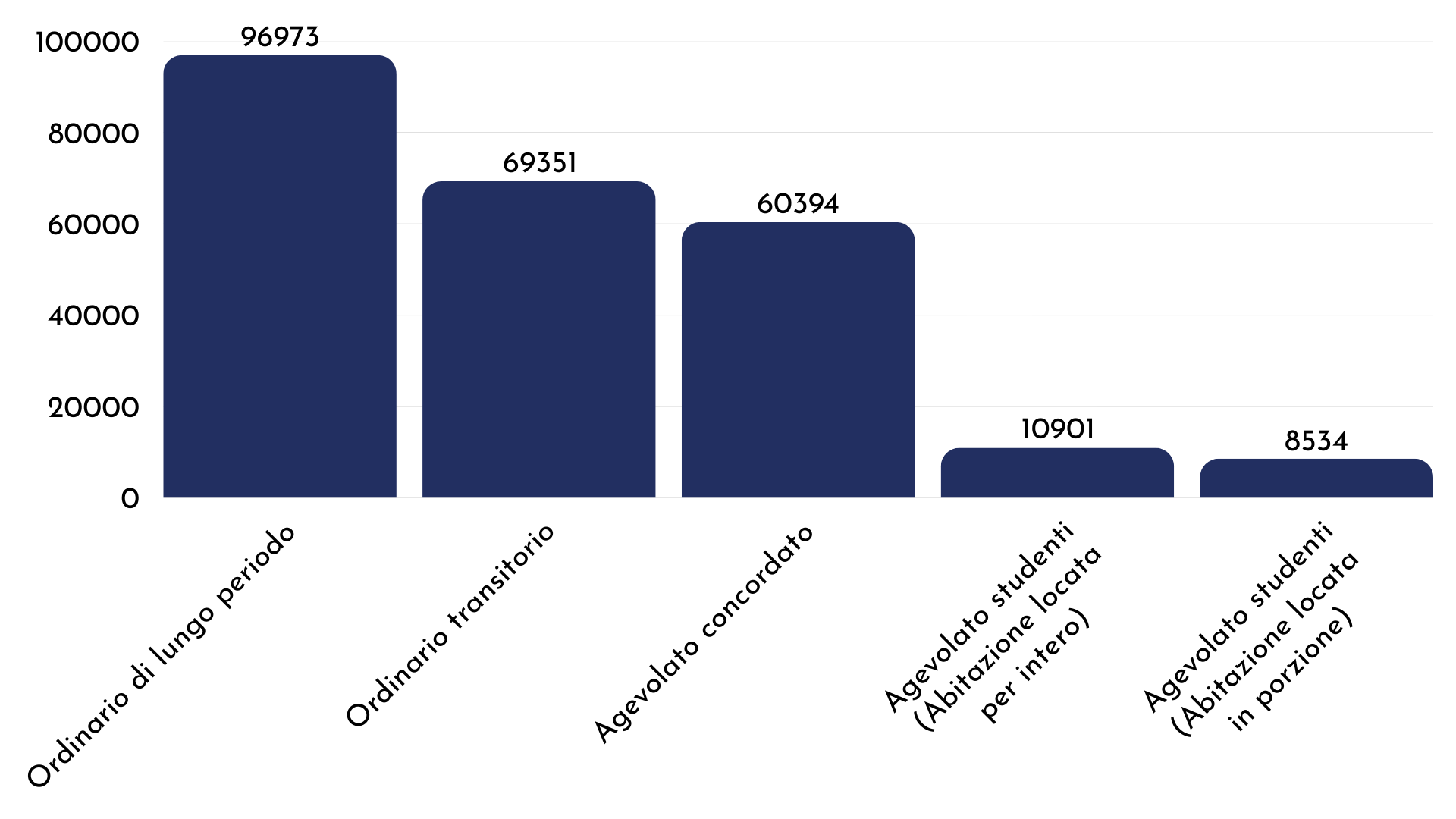

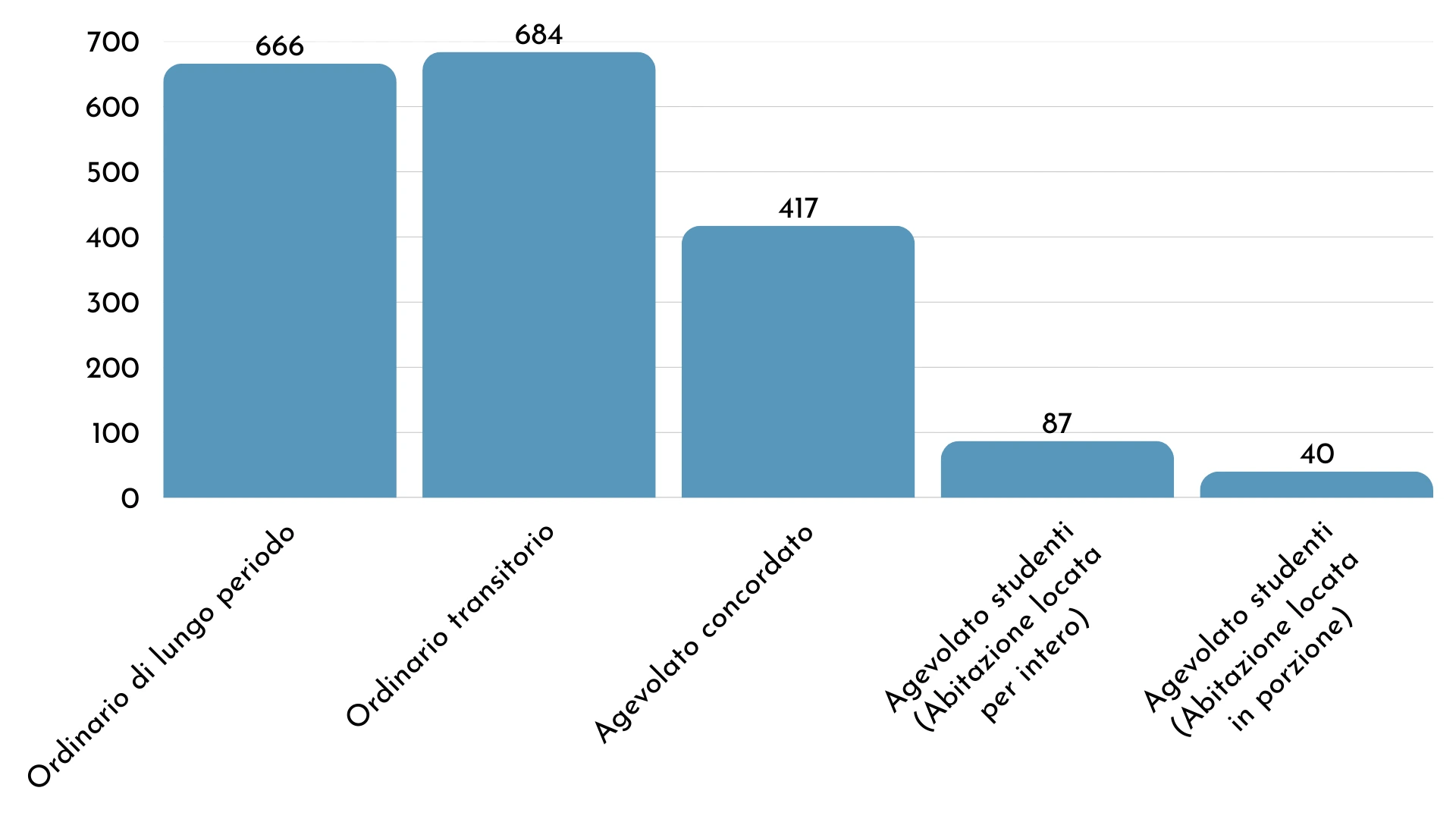

Per quanto riguarda i prezzi medi nazionali al metro quadro si conferma una certa stabilità:

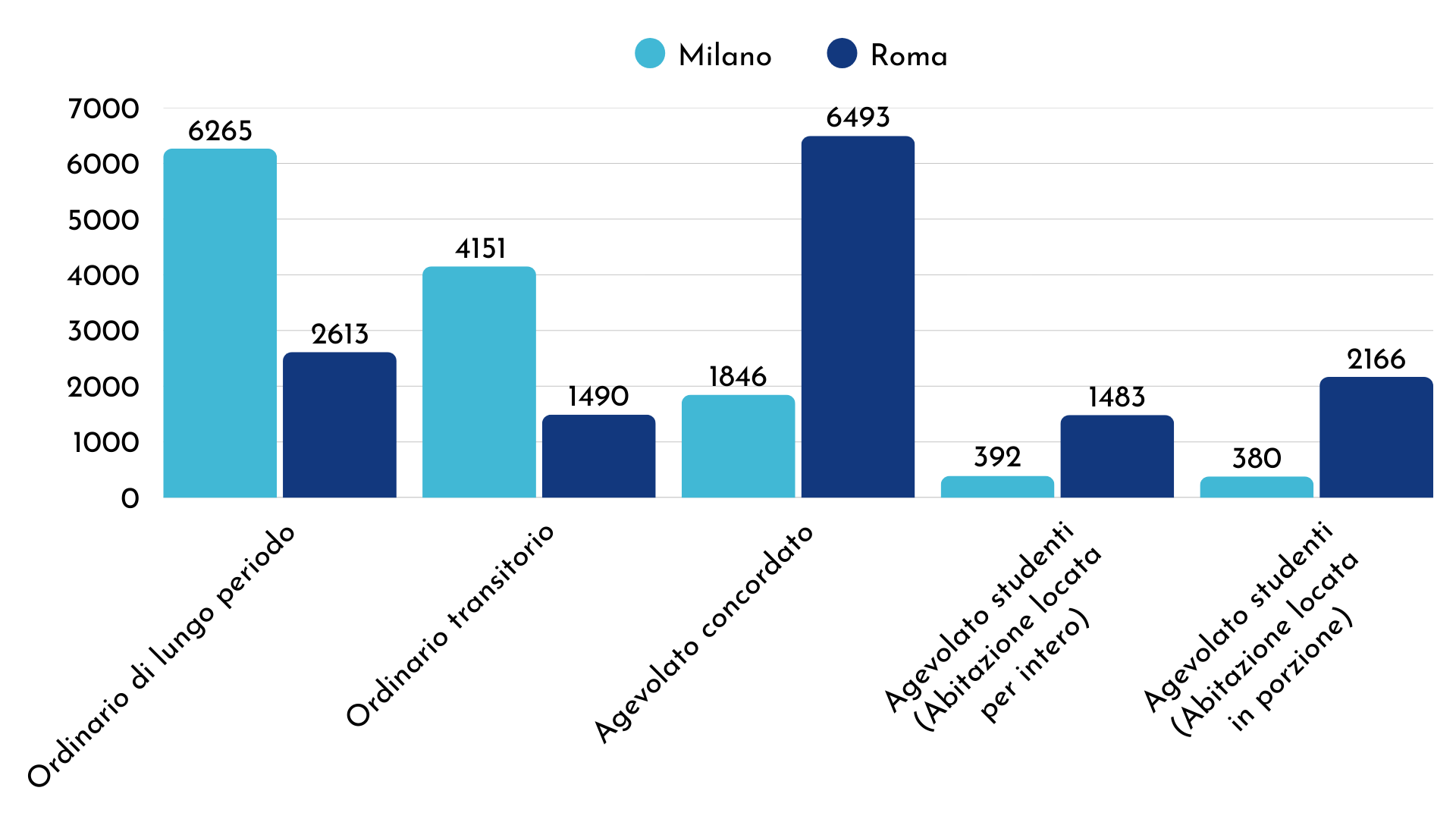

- appartamenti di lusso: 7.418 €/mq

- ville di lusso: 5.192 €/mq

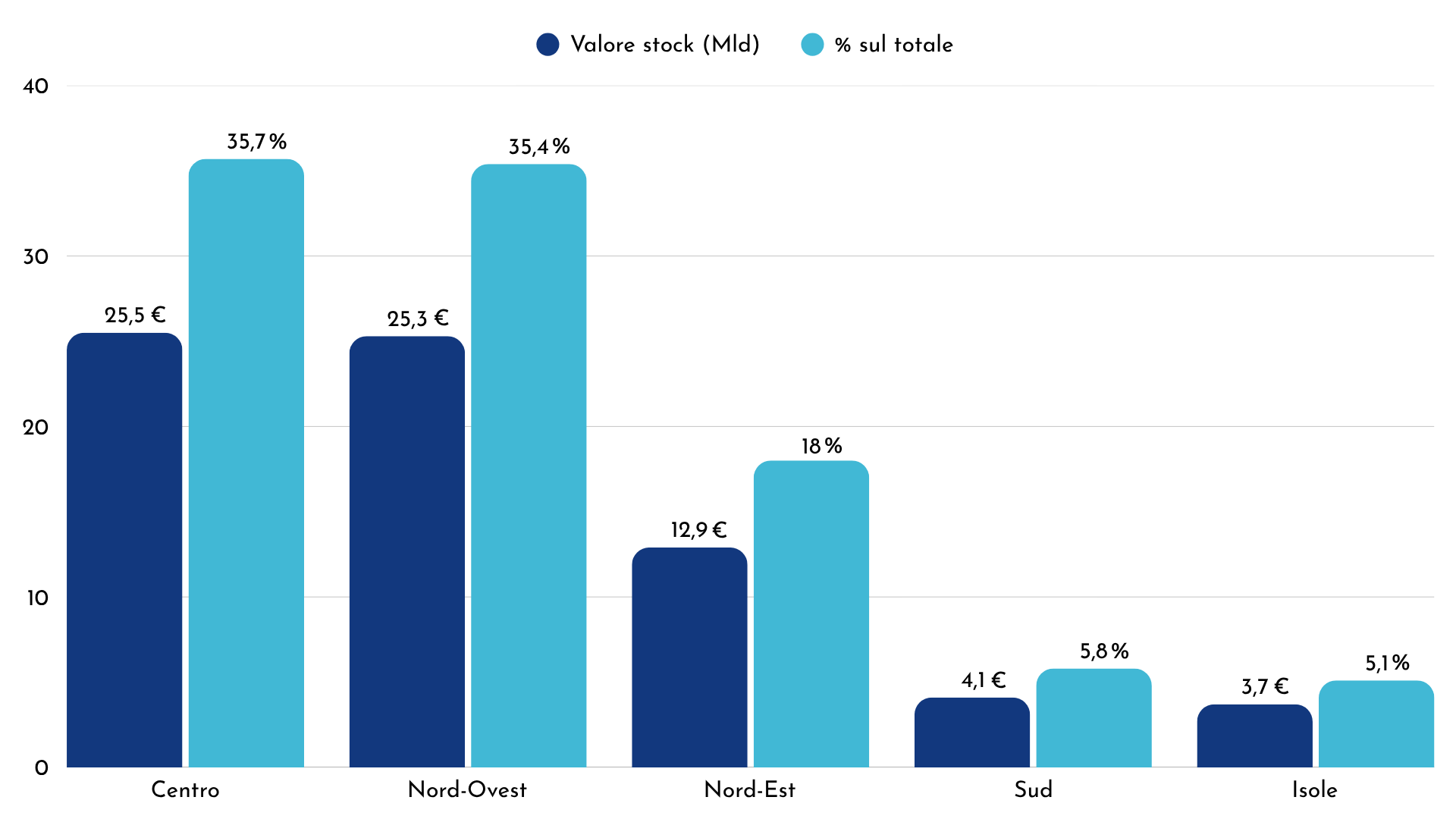

Le zone più care per le ville restano le Isole (5.840 €/mq), per gli appartamenti il Nord-Ovest (8.044 €/mq), mentre la zona più accessibile resta il Sud per le ville (4.247 €/mq) e per gli appartamenti i valori più contenuti vengono ora registrati al Nord-Est (6.390 €/mq).

Milano alla guida

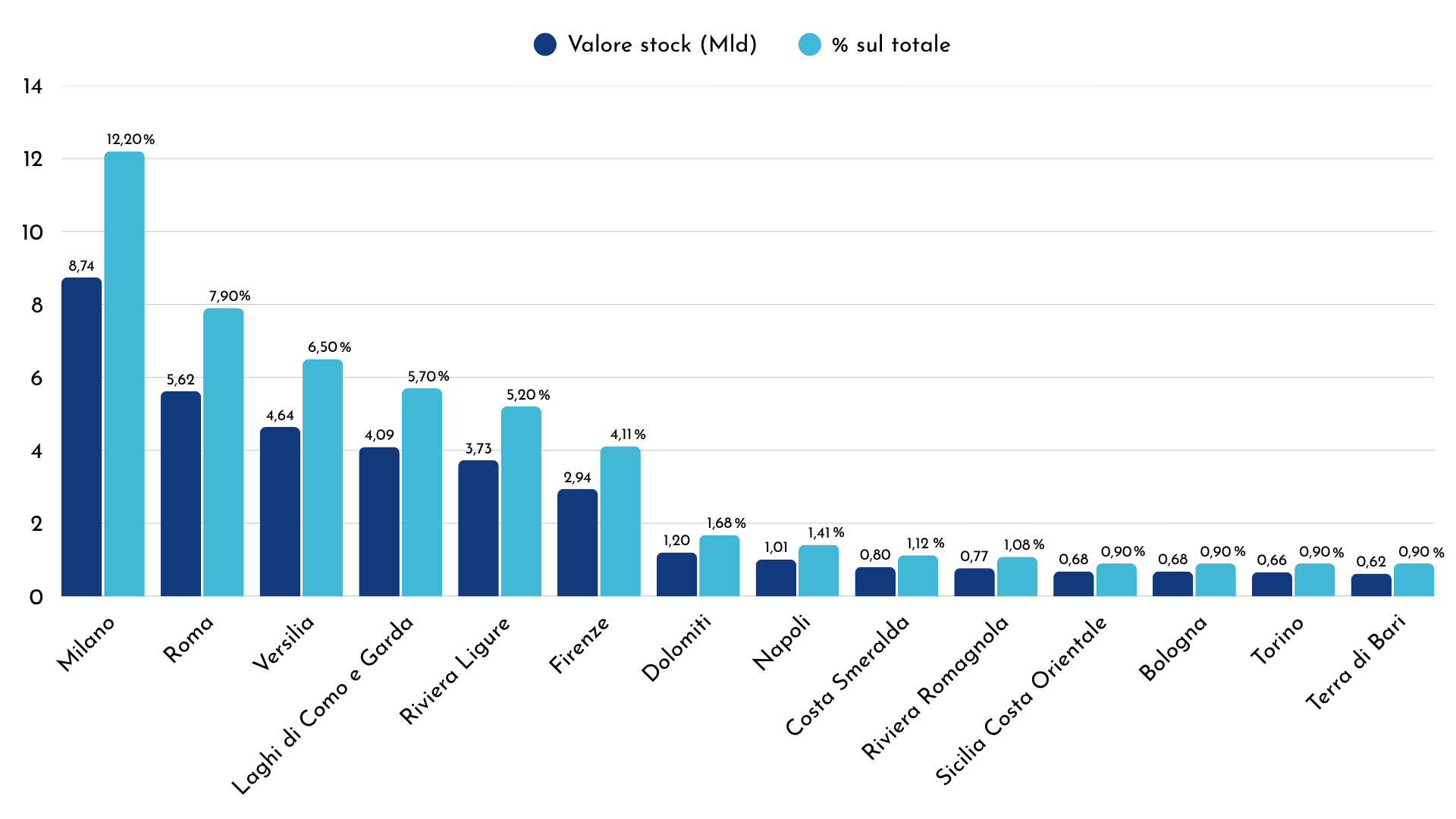

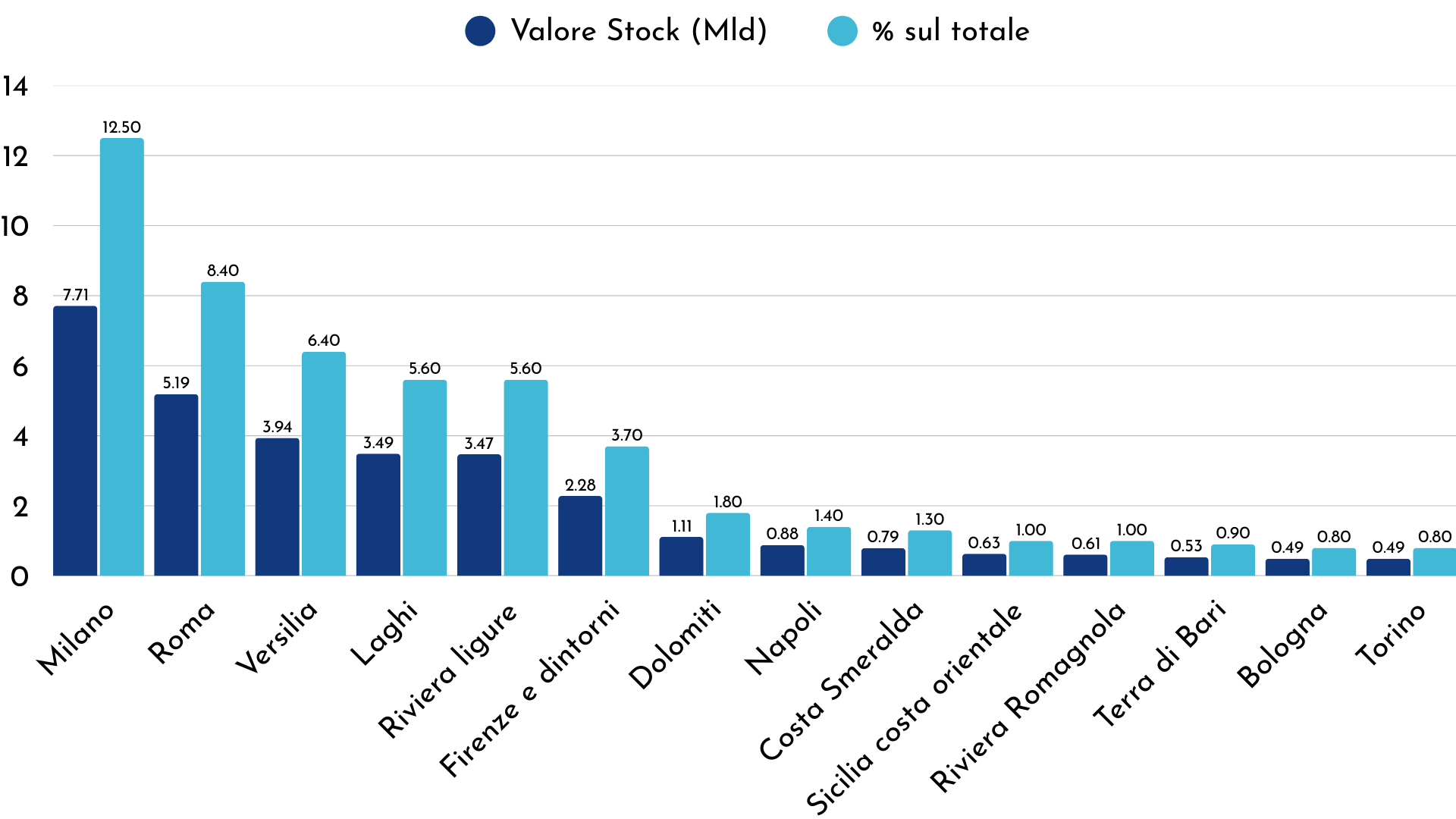

In cima alla classifica del valore del mercato residenziale di lusso in Italia si conferma Milano, con un patrimonio immobiliare di fascia alta pari a 8,74 miliardi di euro (quasi l’11% in più rispetto al 2024), detenendo il 12,2% dell’intera offerta disponibile.

Come per il 2024, anche il 2025 vede un’offerta trainata per il 99% dagli appartamenti. La superficie complessiva dell’offerta ha raggiunto i 907.408 metri quadrati. Dal momento che, negli ultimi anni, il numero di immobili in offerta è cresciuto più rapidamente rispetto alla superficie complessiva disponibile, si può ipotizzare che l’incremento abbia riguardato soprattutto proprietà di dimensioni più contenute.

Gli indicatori di performance del mercato milanese parlano chiaro:

- time to sell: 3,7 mesi;

- time on market: 6,6 mesi;

- pressione di domanda: +7% su base annua (ma -7% rispetto al 2020). Si tratta del numero medio di contatti per annuncio;

- peso sul totale dei contatti luxury in Italia: 22%.

Le altre aree emergenti del mercato

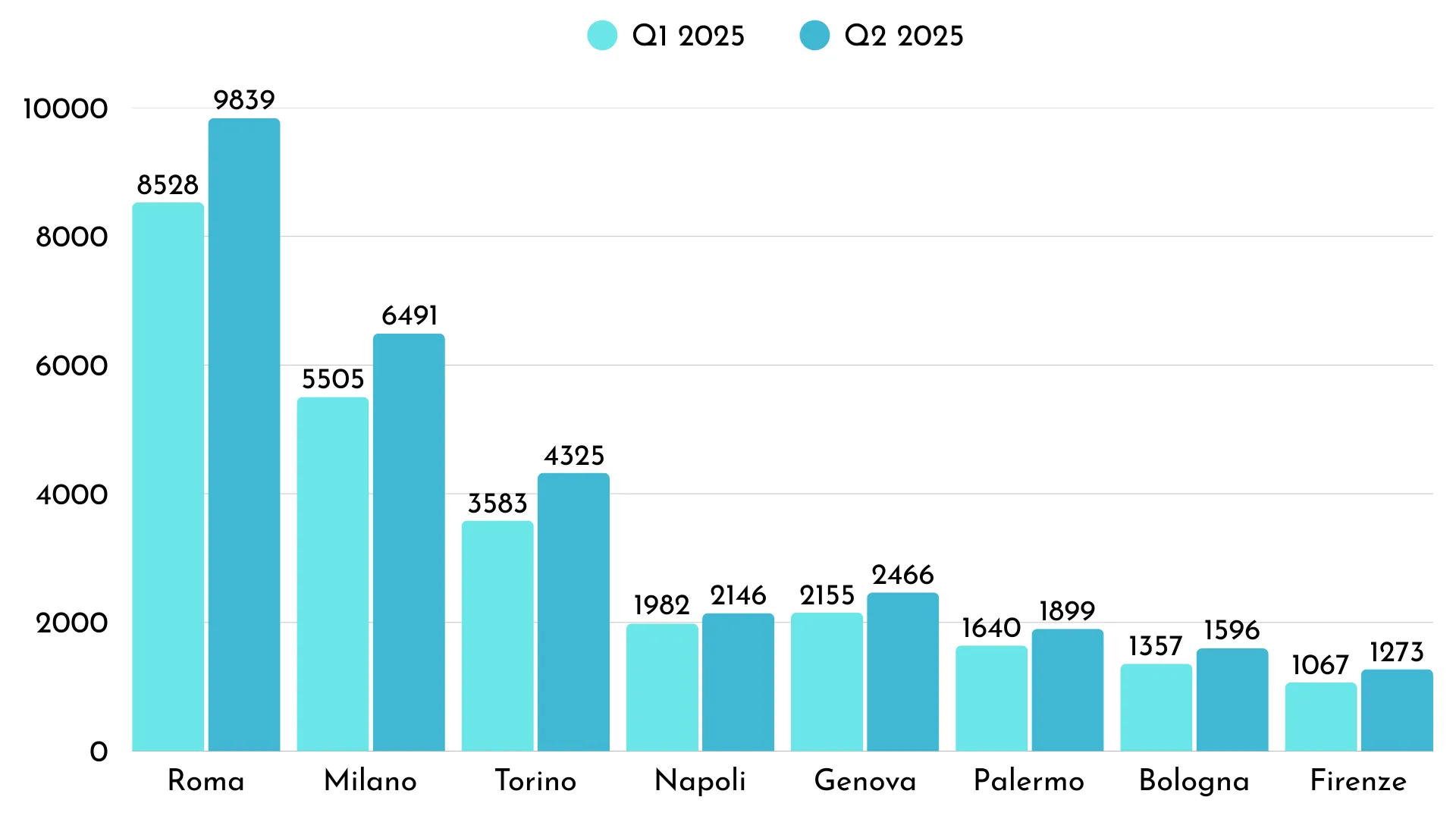

Dopo Milano, anche altre città e aree turistiche stanno vivendo un momento di rinnovata centralità:

- Roma: mantiene un ruolo di rilievo con 5,62 miliardi di valore immobiliare in offerta, pari a quasi l’8% del totale nazionale;

- Versilia: con 4,64 miliardi, si conferma regina tra le località balneari, dove le ville trainano l’offerta, rappresentandone il 76%;

- Laghi di Como e Garda: stanno vivendo una fase di crescita che ha portato questa zona a raggiungere un valore di 4,09 miliardi di euro. La decrescita ha riguardato invece l’offerta di soluzioni indipendenti a fronte di una crescita dell’offerta di appartamenti (58% circa);

- Riviera Ligure: negli ultimi anni ha registrato una crescita generale di tutti i valori arrivando a raggiungere un valore monetario complessivo dell’offerta pari a 3,73 miliardi di euro.

Valore monetario complessivo dello stock dell’offerta per zone di lusso Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Valore monetario complessivo dello stock per macroaree Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Conclusione

Il mercato immobiliare di lusso in Italia continua a dimostrare una notevole solidità, confermandosi uno dei segmenti più dinamici e resilienti del real estate nazionale. I dati dell’Osservatorio evidenziano una crescita significativa dell’offerta, accompagnata da un aumento dell’interesse da parte di acquirenti e investitori, sia italiani sia internazionali.

Milano e Roma mantengono il ruolo di principali hub del lusso residenziale, mentre località iconiche come Versilia, Laghi di Como e Garda, Riviera Ligure e Costa Smeralda continuano ad attrarre domanda grazie alla combinazione di prestigio, qualità della vita e appeal turistico internazionale. Parallelamente, emerge il consolidamento di mercati alternativi come Firenze, Dolomiti e Napoli, che mostrano segnali di crescita e maggiore competitività all’interno del panorama nazionale.

Nonostante il forte incremento dell’offerta abbia contribuito a una lieve normalizzazione della pressione di domanda, il comparto mantiene tempi di vendita relativamente contenuti e valori complessivi in crescita, a testimonianza di un mercato ancora vivace e capace di generare valore nel lungo periodo.

Il segmento luxury si conferma quindi non solo un indicatore della salute del mercato immobiliare italiano, ma anche un asset strategico per investitori e operatori del settore, sostenuto da una domanda sempre più selettiva, internazionale e orientata verso immobili di alta qualità, in contesti esclusivi e ad elevato potenziale di valorizzazione.

Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI) Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI) Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI) Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI) Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI) Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI) Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it

Fonte: Osservatorio del mercato residenziale di lusso in Italia, Immobiliare.it