Il processo di vendita di un immobile: il ruolo dell’agenzia immobiliare

Quando si decide di vendere un immobile affidandosi a un’agenzia immobiliare, si inizia un percorso che può sembrare complesso ma che, grazie alla professionalità e all’esperienza degli agenti, diventa molto più semplice e sicuro.

Ecco i principali passaggi che un’agenzia immobiliare, ricoprendo il ruolo di mediatore, seguirà per trasformare il tuo immobile in una vendita di successo.

Valutazione e verifica documentale preliminare

Prima della firma dell’incarico l’agenzia immobiliare:

- verifica la legittima proprietà, l’identificazione catastale dell’immobile oggetto di incarico, nonché l’esistenza di gravami. Questo avviene grazie all’analisi preliminare degli atti di provenienza, visure catastali, visure ipotecarie e di tutta quella documentazione che fornisce informazioni dettagliate sulla situazione della proprietà. Grazie a tale verifica si potrà accertare l’esistenza di servitù, vincoli, convenzioni, iscrizioni e trascrizioni pregiudizievoli, essenziale ai fini della successiva valutazione;

- esegue una valutazione dell’immobile. Analizzando una moltitudine di fattori tra cui la posizione, le dimensioni, gli affacci, la disposizione interna dei locali, le condizioni generali del fabbricato e della singola unità immobiliare, le caratteristiche uniche facendo inoltre un’analisi del mercato immobiliare locale, con l’analisi del venduto di zona e dei comparabili disponibili in vendita in quel dato momento, così da poter determinare il giusto prezzo di vendita. Questa valutazione è fondamentale per posizionare correttamente l’immobile sul mercato;

- verificare se per l’immobile oggetto di incarico è presente un attestato di prestazione energetica (APE) in corso di validità.

Firma incarico e verifica analitica della documentazione

Una volta firmato l’incarico di vendita l’agente immobiliare che segue la pratica si occuperà di:

- un’analisi dettagliata della documentazione urbanistica. Tale verifica, anche a seguito di un accesso agli atti presso il Comune, sarà utile ad accertare l’eventuale esistenza di difformità. In tal caso coadiuvato da un tecnico, potrà concordare con la proprietà quali azioni intraprendere ai fini della regolarizzazione (pratiche edilizie in sanatoria, opere edili…). Provvederà inoltre a verificare l’esistenza di pregressi condoni, con particolare attenzione all’ottenimento della necessaria Concessione in Sanatoria;

- scaricare la planimetria rasterizzata, per la quale sarà necessaria una delega firmata dal legittimo proprietario. Questa rappresenta la versione digitalizzata della piantina catastale dell’immobile. Una volta scaricata ottenuta, si procederà ad una verifica di allineamento tra la stessa e l’ultima pratica edilizia, nonché alla corrispondenza con lo stato di fatto dell’unità immobiliare, procedendo nuovamente a far intervenire un tecnico qualora si riscontrassero anche difformità catastali;

- far ottenere al proprietario l’APE (Attestato di Prestazione Energetica), nel caso in cui l’immobile ne sia sprovvisto. Una volta ottenuta la certificazione sarà possibile procedere con la messa in pubblicità dell’immobile, risultando obbligatoria la presenza dello stesso in fase di promozione pubblicitaria, pena l’emissione di sanzioni pecuniarie rilevanti;

- acquisire e verificare la documentazione condominiale. È di primaria importanza accertare l’esatto importo relativo alle spese condominiali di ordinaria manutenzione, nonché la sussistenza di opere straordinarie deliberate ed eseguite o in corso, con particolare attenzione alle opere straordinarie che determinino plusvalenze tassabili in caso di vendita;

- ottenere un servizio fotografico professionale dell’immobile.

Promozione

Una volta recuperati tutti i documenti necessari e ricevute le immagini dal fotografo, è possibile procedere con la predisposizione di:

- testo dell’annuncio pubblicitario sui vari portali;

- attività di marketing sviluppate ad hoc per l’immobile in questione. Questo include la realizzazione di fotografie professionali, video tour e descrizioni accattivanti. L’immobile sarà poi promosso attraverso vari canali: siti web specializzati, social media, newsletter e, in alcuni casi, anche attraverso pubblicità tradizionale come volantini e riviste di settore.

Gestione delle visite

Uno degli aspetti più critici nella vendita di un immobile è la gestione delle visite. Questo processo richiede una pianificazione meticolosa e una gestione efficiente per garantire che l’immobile venga presentato al meglio delle sue possibilità. L’agenzia immobiliare si occupa di organizzare e condurre le visite con i potenziali acquirenti, risparmiandoti tempo e stress. Gli agenti immobiliari sono addestrati per presentare l’immobile nel miglior modo possibile, mettendo in evidenza i suoi punti di forza e rispondendo a tutte le domande degli acquirenti. Questo include la creazione di un’atmosfera accogliente e professionale durante le visite, la preparazione di materiali informativi dettagliati e la capacità di gestire eventuali obiezioni o preoccupazioni da parte degli acquirenti.

Inoltre, gli agenti immobiliari utilizzano le loro competenze di marketing e le loro conoscenze del mercato locale per attrarre acquirenti seri e interessati. Sanno come valorizzare le caratteristiche uniche dell’immobile, come la posizione, l’architettura, e qualsiasi recente ristrutturazione o miglioramento, per renderlo più appetibile. Durante le visite, gli agenti sono in grado di rispondere prontamente a domande tecniche riguardanti la struttura, le condizioni dell’immobile, e le potenzialità future, offrendo un quadro completo che aiuta i potenziali acquirenti a prendere decisioni informate.

La gestione delle visite da parte di professionisti non solo incrementa le possibilità di una vendita rapida, ma assicura anche che il processo sia svolto in modo trasparente e con la massima sicurezza.

Negoziazione

Una volta trovato un potenziale acquirente, l’agenzia si occuperà delle negoziazioni. Questo include la gestione delle offerte, il raggiungimento di un accordo sul prezzo e la definizione delle condizioni di vendita.

Gli agenti immobiliari hanno esperienza nel trattare con gli acquirenti e sanno come ottenere le migliori condizioni per il venditore. La loro competenza è cruciale per evitare conflitti e assicurare che entrambe le parti siano soddisfatte dell’accordo finale.

Assistenza legale e documentazione

La vendita di un immobile comporta una serie di aspetti legali e burocratici. L’agenzia immobiliare ti fornirà supporto nella preparazione e verifica di tutti i documenti necessari, assicurandosi che tutto sia in regola per la finalizzazione della vendita. Questo include il contratto preliminare, le certificazioni necessarie (come l’attestato di prestazione energetica) e la gestione dei rapporti con lo studio Notarile incaricato della stipula dell’atto definitivo, provvedendo alla trasmissione di tutta la documentazione necessaria. L’assistenza dell’agenzia, ti permetterà di evitare errori e di rispettare tutte le normative vigenti.

Chiusura della vendita

L’agenzia immobiliare interviene fino all’ultimo passo nel processo di vendita, sancito dalla firma del rogito notarile, un atto formale che trasferisce la proprietà dell’immobile. Durante questo importante momento, l’agenzia immobiliare sarà presente per garantire che tutto proceda senza intoppi e per rispondere a qualsiasi domanda possa sorgere. Gli agenti si assicureranno che tutte le formalità siano completate correttamente, verificando che siano rispettati tutti gli accordi relativi alla trattativa. La loro presenza offrirà tranquillità e la certezza che tutto sia gestito professionalmente, permettendo di affrontare questo passaggio finale con serenità e fiducia nella buona riuscita dell’intero processo.

Conclusione

Vendere un immobile con il supporto di un’agenzia immobiliare significa avere al tuo fianco un team di professionisti che lavorano per ottenere il miglior risultato possibile dalla vendita. Dalla valutazione iniziale alla chiusura della vendita, ogni passaggio è gestito con competenza e attenzione ai dettagli, garantendoti un’esperienza serena e soddisfacente. Se stai pensando di vendere il tuo immobile, non esitare a contattarci per una consulenza senza impegno. Siamo qui per aiutarti!

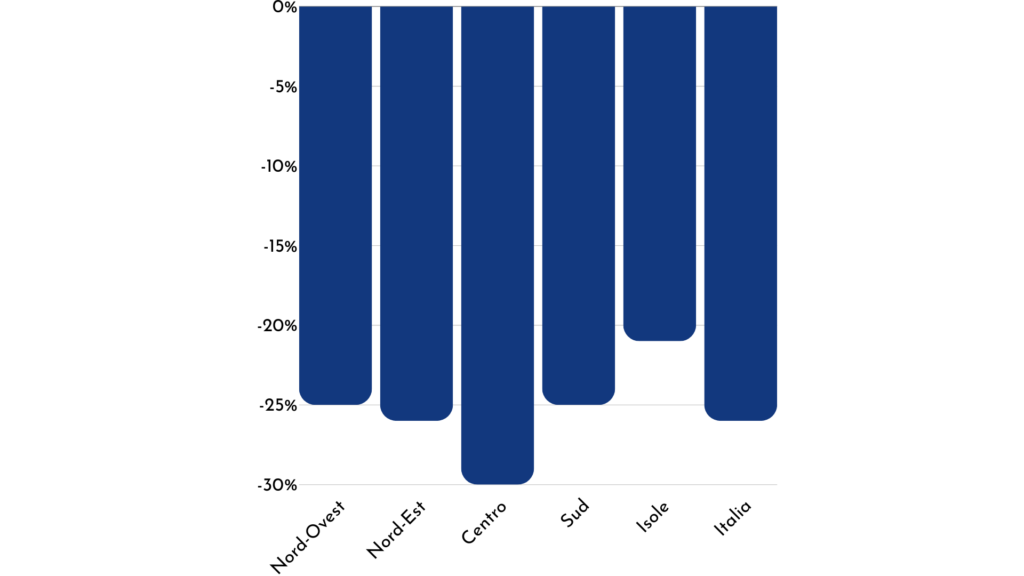

Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate

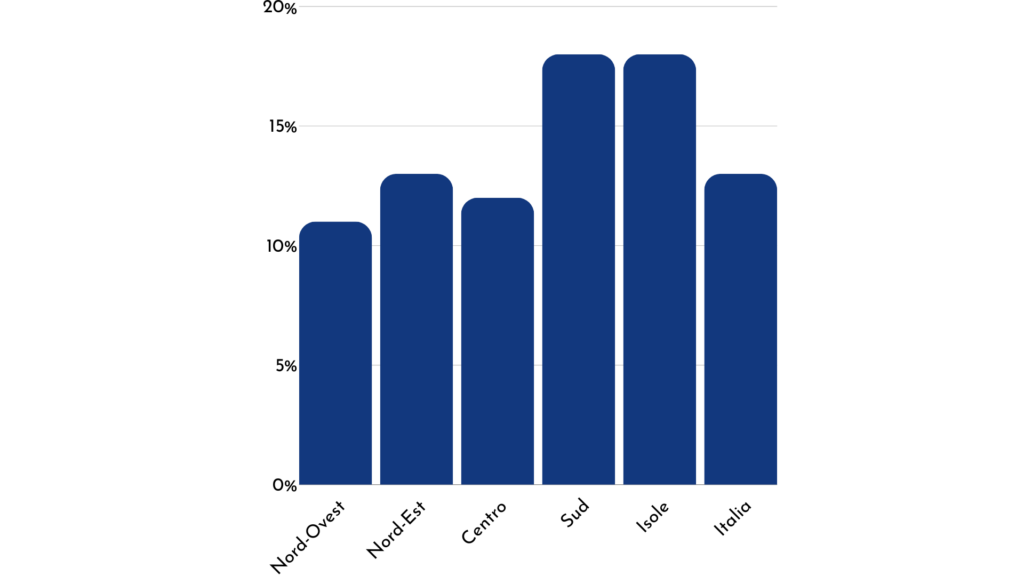

Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate

Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate

Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate

Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate

Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate

Fonte: Rapporto Immobiliare 2023, Osservatorio del Mercato Immobiliare – Agenzia delle Entrate