Milano guida la ripresa dei mutui

Il nuovo Rapporto Mutui Ipotecari 2025, pubblicato il 9 ottobre 2025, dell’Agenzia delle Entrate fotografa un mercato del credito in ripresa dopo le difficoltà del 2023. Nel corso del 2024, infatti, il numero di immobili ipotecati e il valore dei finanziamenti sono tornati a crescere in modo deciso, segnalando una rinnovata fiducia delle famiglie e delle imprese italiane.

Mutui in aumento

Il 2024 ha segnato una decisa ripresa del mercato dei mutui ipotecari in Italia. Secondo il Rapporto dell’AdE, sono state 771.351 le unità immobiliari ipotecate a garanzia di mutui, con un aumento del 5% rispetto al 2023. A questi corrisponde un valore complessivo dei finanziamenti pari a quasi 109 miliardi di euro, in crescita del 21,5% rispetto all’anno precedente – un dato che testimonia la rinnovata fiducia di famiglie e imprese verso il credito immobiliare.

La componente residenziale continua a rappresentare la parte preponderante del mercato: il 71% degli immobili ipotecati rientra in atti di tipo residenziale (RES), una quota che sfiora il 90% se si considerano anche gli atti misti residenziali (MISTO RES). Per questi ultimi, l’incremento del numero di immobili ipotecati è stato contenuto (+0,8%) ma il capitale finanziato ha registrato una crescita notevole del 30,4%, segno di un ritorno di interesse per le operazioni che combinano residenziale e altre destinazioni d’uso.

Nel solo comparto residenziale puro, l’aumento del numero di immobili ipotecati si avvicina al 6%, con un capitale finanziato di oltre 40 miliardi di euro, pari al 37% del totale nazionale e in aumento dell’8,7% rispetto al 2023. Ancora più marcata la crescita dei finanziamenti per immobili non residenziali (NON RES), dove il capitale erogato è salito del 33,7%, a fronte di un incremento del 6,1% del numero di immobili ipotecati. Sebbene questi rappresentino solo il 7,6% del totale delle unità, assorbono oltre il 43% del capitale di debito complessivo, confermandosi come il segmento a maggiore valore medio per operazione.

Infine, anche il comparto dei terreni registra segnali positivi: +7,9% per il numero di immobili ipotecati e +6,5% per i capitali finanziati, una crescita più moderata ma significativa in un contesto di ripresa generale del credito immobiliare.

I tassi di interesse e la durata

Nel 2024 i tassi medi di interesse sui mutui ipotecari si sono attestati al 4,98%, in lieve aumento di 0,06 punti percentuali rispetto all’anno precedente. Tuttavia, analizzando le diverse tipologie di atto, emergono differenze significative.

I mutui residenziali (RES) restano i più convenienti, con un tasso medio ponderato del 3,65%, in calo di 0,61 punti percentuali rispetto al 2023: un segnale di stabilità che continua a favorire coloro che decidono di acquistare casa.

All’opposto, i mutui misti residenziali (MISTO RES) presentano un tasso più elevato, 6,75%, in crescita di 0,83 punti percentuali, mentre i finanziamenti per immobili non residenziali (NON RES) si collocano su una media del 5,40%, anch’essi in aumento. Anche i mutui ipotecari sui terreni hanno registrato un lieve rialzo, con un tasso medio del 6,13%.

La durata media complessiva dei finanziamenti ipotecari si mantiene attorno ai 18 anni, ma il valore varia notevolmente a seconda della tipologia di atto. I mutui residenziali sono quelli più lunghi, con una media di oltre 25 anni, mentre per gli atti non residenziali la durata si ferma a 14,4 anni e per i misti residenziali a 9,6 anni.

Questi dati confermano come il mercato dei mutui per la casa rimanga più stabile e sostenibile nel lungo periodo rispetto a quello legato agli investimenti commerciali o misti, che presentano durate più brevi e tassi più alti.

Analisi territoriale e delle grandi città

Dal punto di vista territoriale, il Nord resta l’area con la maggiore concentrazione di mutui ipotecari: il 60,8% degli immobili ipotecati e quasi il 60% del capitale complessivo, pari a 64,7 miliardi di euro. Il Centro si colloca al 20% circa per numero di immobili, ma registra una flessione dei capitali erogati (–6,4%), mentre al Sud il capitale finanziato cresce del 23% a fronte di un aumento più moderato del numero di immobili, +3,9%.

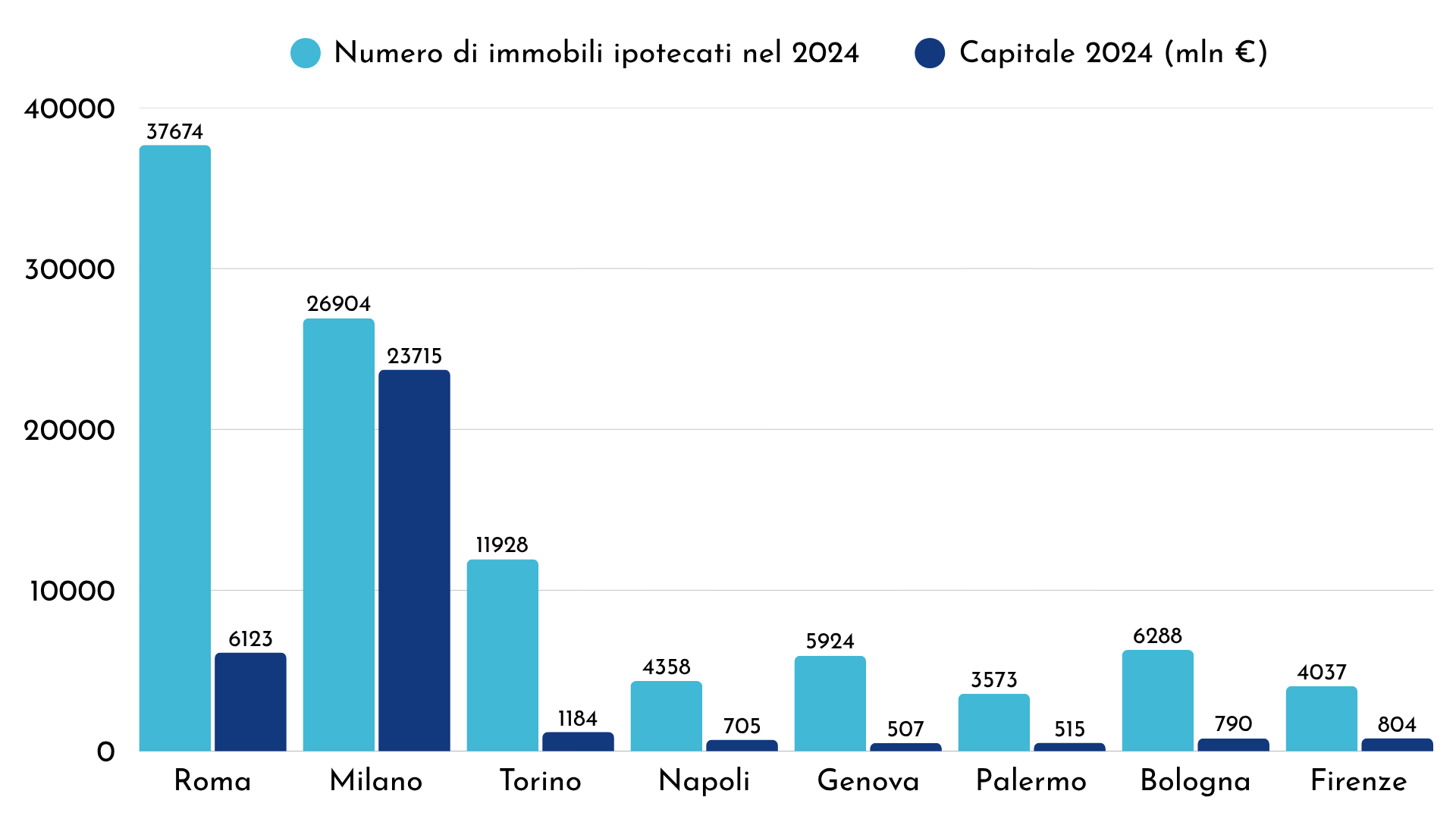

Numero di immobili ipotecati e capitale 2024 Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI)

Nel 2024, oltre 34.342 miliardi di euro di capitale sono stati erogati attraverso mutui ipotecari relativi a immobili situati nelle otto principali città italiane per popolazione – un valore che rappresenta oltre il 31% del totale nazionale. Le unità immobiliari ipotecate (pari a 100.686) in queste aree urbane sono cresciute del 6,4% rispetto al 2023, mentre il capitale finanziato ha registrato un incremento ancora più significativo, pari al +31,3%.

La città di Milano si conferma la vera locomotiva del mercato: con oltre 23,7 miliardi di euro di capitale finanziato, pari al 21,8% del totale nazionale, il capoluogo lombardo mostra una crescita straordinaria del +57,8% rispetto al 2023. A trainare l’aumento sono in particolare le operazioni del comparto non residenziale (NON RES), che hanno avuto un impatto determinante sul risultato complessivo.

Roma, pur mantenendo il primato in termini di numero di immobili ipotecati (quasi 37.700 unità, pari, al 4,9% del totale nazionale), evidenzia una contrazione del 12,5% del capitale finanziato, segno di un mercato più prudente e caratterizzato da importi medi inferiori.

Anche le altre grandi città mostrano segnali positivi:

- Torino cresce del 9,8% nel numero di immobili e dell’8,3% nel capitale erogato;

- Bologna e Genova registrano aumento superiori al 16% per le unità ipotecate, con capitali in rialzo rispettivamente del 17,7% e dell’11,1%;

- Napoli e Palermo spiccano per la forte crescita dei volumi finanziati, rispettivamente +26,1% e +43,1%.

Fa eccezione Firenze, dove si registra una leggera flessione sia nel numero di immobili (-2,3%) che nel capitale (-18,4%).

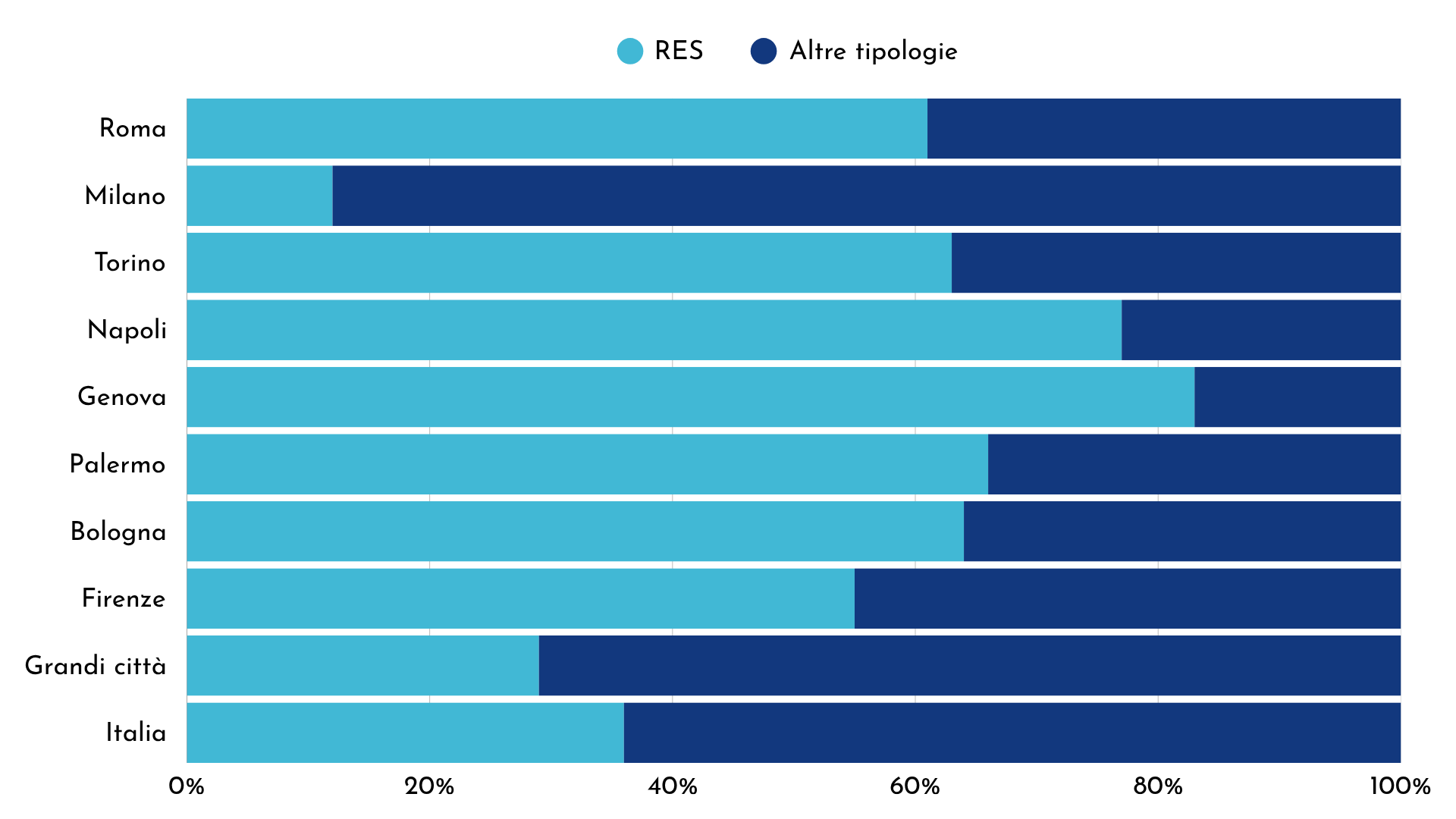

Distribuzione del capitale di debito per tipologia di atto nelle grandi città Fonte: Osservatorio del mercato immobiliare (OMI)

Fonte: Osservatorio del mercato immobiliare (OMI)

Guardando alla composizione dei mutui, emerge una netta differenza tra Milano e il resto delle grandi città: nel capoluogo lombardo solo il 12% del capitale è legato ad atti residenziali (RES) mentre l’88% riguarda operazioni su immobili commerciali o misti. Nelle altre città, invece, il residenziale domina con quote superiori al 60%, raggiungendo l’83% a Genova e rimanendo più contenuto a Firenze (55%).

Nel complesso, le grandi città continuano a rappresentare il cuore pulsante del mercato immobiliare italiano: poli di attrazione per investimento, centri di innovazione economica e territori dove la domanda di mutui si conferma dinamica, trainata da Milano e sostenuta da una crescente diversificazione tra residenziale e commerciale.

In conclusione, le grandi città continuano a rappresentare il cuore pulsante del mercato immobiliare ita